Rynki wschodzące na koniec 2020 – komentarz

Dla gospodarek wschodzących i globalnego rynku obligacji kilka kwestii ma teraz kluczowe znaczenie: wyniki wyborów senackich w USA (i idąca za tym polityka handlowa oraz wielkość pakietu stymulacyjnego), globalne ożywienie gospodarcze podsycone nadziejami związanymi z efektywnością szczepionki na covid-19 oraz zmiana podejścia do inflacji przez FED oraz reflacja[i] na rynkach wschodzących.

O wyborach prezydenckich w USA powiedziano już wiele, do rozstrzygnięcia pozostaje rozkład sił w senacie, który powinien być znany na początku stycznia 2021. Jakkolwiek im mniejsza będzie moc sprawcza Partii Demokratycznej, tym mniejszy pakiet stymulacyjny zostanie uchwalony oraz tym więcej problemów z wprowadzeniem reform napotka administracja Joe Bidena. Z kolei mniejszy pakiet stymulacyjny to mniejsza presja na wzrost rentowności amerykańskich obligacji i na stromienie się amerykańskiej krzywej dochodowości, co w przypadku dużego bodźca fiskalnego negatywnie przełożyłoby się na obligacje rynków wschodzących w walutach lokalnych (EM FI). Problemy z wprowadzaniem zapowiedzianych w programie Demokratów reform to z kolei naturalne ukierunkowanie prezydenta-elekta w stronę polityki handlowej. Joe Biden jest nastawiony prorynkowo w kwestii ceł i umów międzynarodowych (w odróżnieniu od protekcjonistycznego poprzednika; choć nie należy też oczekiwać ocieplenia stosunków USA-Chiny) i popiera wzmocnienie instytucji takich jak WTO. To powinno się pozytywnie przełożyć na skalę obrotu handlowego gospodarek wschodzących. W konsekwencji wzmocniłoby to kursy ich walut, pozwoliło na większe odbicie gospodarcze i na zawężenie się spreadów kredytów na obligacjach. Obecnie warianty rozgrywki o senat przedstawiają się następująco:

- jeżeli Partia Demokratyczna zdobędzie w drugiej turze wyborów dwa mandaty do senatu w stanie Georgia, to podział miejsc w senacie będzie równy (uwzględniając dwóch bezpartyjnych senatorów, którzy głosują zawsze jak Demokraci) z rozstrzygającym głosem wiceprezydentki Kamali Harris. Języczkiem u wagi staną się prorynkowi senatorowie Demokratów: Joe Manchin i Kyrsten Sinema, którzy nie pozwolą na to, by bodziec fiskalny był zbyt duży;

- wybory do senatu charakteryzują się niższą frekwencją niż te połączone z prezydenckimi, co sprzyja kandydatom Republikanów. Jednak nawet w przypadku przewagi Republikanów w senacie, prezydent-elekt Joe Biden może tak sformułować pewne elementy pakietu stymulacyjnego (np. poprzez faworyzowanie branż nadreprezentowanych w stanach republikańskich), że zyska poparcie kilku republikańskich senatorów;

- każde z rozstrzygnięć jest pozytywne dla gospodarek rynków wschodzących jako klasy aktywów. Należy nadmienić, że wartość bodźca fiskalnego negocjowana przez Demokratów to 2,4 bln USD, podczas gdy Republikanie mówią obecnie o kwocie 0,5 bln USD (przed przegranymi wyborami prezydenckimi administracja D. Trumpa proponowała 1,9 bln USD).

Konsekwencją bodźca fiskalnego i wdrożenia mniej protekcjonistycznej polityki handlowej będzie presja na większy deficyt rachunku obrotów bieżących USA i zwiększone napięcia inflacyjne (przy zapowiedzianej przez FED dla nich tolerancji), a co za tym idzie słabszy dolar – co w naturalny sposób pomoże w ożywieniu gospodarczym rynków wschodzących i pozwoli na aprecjację ich walut.

Większość dużych gospodarek rynków wschodzących, w tym kraje BRICS[ii], ale także gospodarki Azji Południowo-Wschodniej, notuje coraz mniej nowych przypadków infekcji koronawirusem. To, w połączeniu z nowymi informacjami o wysokiej skuteczności szczepionek przygotowywanych przez Pfizer-BioNTech oraz Modernę (a oczekuje się wiadomości z kolejnych firm, wykorzystujących inne metody), pozwala tym bardziej pozytywnie ocenić te perspektywy, nawet jeżeli na szczepienia masowe w krajach EM przyjdzie jeszcze czekać wiele miesięcy. Jeżeli faktycznie skuteczność szczepionki wyniesie ponad 90% (jak zapowiadają wyżej wymienione firmy), to odsetek populacji który będzie wymagał zaszczepienia, by nabyć odporność stadną może być mniejszy niż zakładano (zależy to jeszcze od faktycznej wartości wskaźnika reprodukcji wirusa R0 i od odsetka populacji, który nabył już odporność przechodząc covid-19 – obydwie te dane nadal są jedynie szacowane z dużym marginesem błędu). Dlatego też reakcja widoczna na ryzykownych aktywach była tak pozytywna po wiadomościach związanych ze skutecznością szczepionki. Zwyczajnie zwiększa to szanse na jak najszybszy powrót gospodarek do poziomów sprzed pandemii.

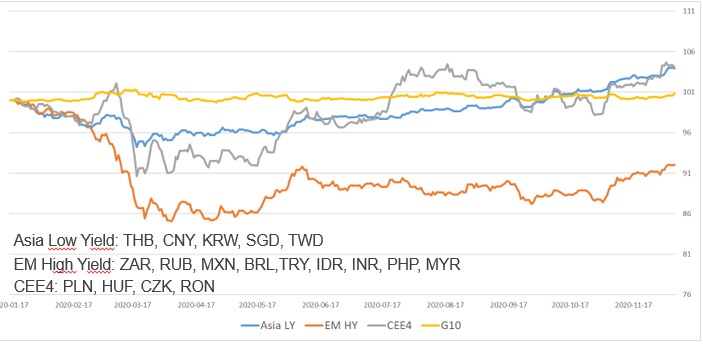

Na poniższym wykresie przedstawiono jak zachowywały się koszyki walut względem dolara amerykańskiego od momentu wybuchu[iii] pandemii koronawirusa. Z poniższego wykresu wynika, że największy potencjał aprecjacji walut (m.in. z uwagi na opóźnioną reakcję do innych koszyków) mają waluty EM High Yield (EM HY), czyli gospodarek wschodzących o wysokich stopach procentowych, takich jak m.in. peso meksykańskie (MXN), real brazylijski (BRL), lira turecka (TRY), czy rand południowoafrykański (ZAR). Te pierwsze dwa kraje szczególnie skorzystają na odbiciu cen surowców, które nastąpi wraz z powracaniem gospodarek to poziomów sprzed pandemii (w Chinach już produkcja przemysłowa przekroczyła ten poziom).

Na szczególną uwagę zasługuje rynek turecki, ponieważ w tym kraju doszło do wymiany szefa banku centralnego i ministra finansów. Wraz z wypowiedziami prezydenta R.Erdogana, który dał do zrozumienia że wreszcie przywróci niezależność bankowi centralnemu spowodowało to mocną aprecjację liry tureckiej i zjazd rentowności tureckich obligacji (wzrost ich cen). Finalnie, zgodnie z oczekiwaniami rynku, na posiedzeniu CBRT podwyższono główną stopę procentową o 475 punktów bazowych (do poziomu 15%), co powinno w krótkim terminie nadal wspierać notowania tureckich aktywów, które inwestorzy zagraniczni mocno niedoważali w ostatnich miesiącach.

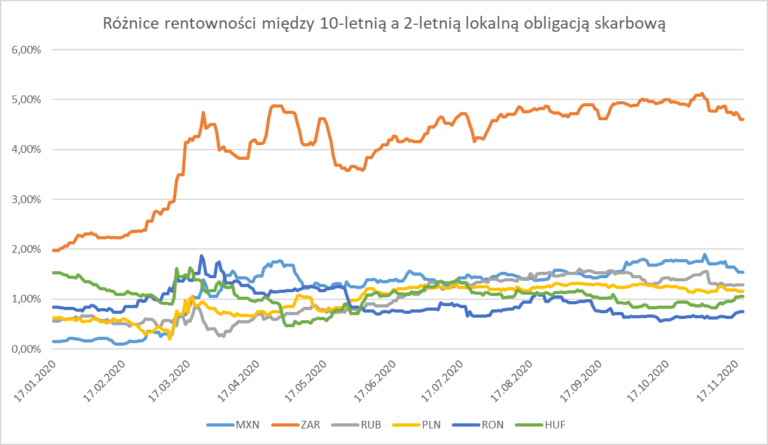

Oprócz walut wiele z tych krajów nadal oferuje wysokie premie za ryzyko na swoich obligacjach o dłuższych terminach wykupu. W przypadku obligacji RPA mimo, że podstawowa stopa procentowa wynosi 3,5%, to 10-letnie obligacje dają już rentowność 8,75% a 20-letnie aż 11%. W przypadku zmniejszenia się premii za ryzyko pozwoli to na wysoki zysk kapitałowy (nawet uwzględniając koszt ewentualnego zabezpieczenia ryzyka kursu walutowego). Dla porównania w Polsce różnica pomiędzy podstawową stopą procentową (0,10%), a rentownością obligacji 10-letnich wynosi 1,10%.

Jesteśmy też pozytywnie nastawieni do obligacji meksykańskich, tajskich i rumuńskich. Wybrane różnice rentowności pomiędzy obligacjami 10-letnimi, a 2-letnimi przedstawia poniższy wykres. Jako, że obecnie 26% globalnego długu o ratingu inwestycyjnym charakteryzuje się ujemną rentownością, to można oczekiwać, że w obecnym środowisku, które sprzyja ryzykownym klasom aktywów, inwestorzy będą doważali swoje pozycje w rynkach wschodzących i kupowali długookresowe obligacje (extending duration).

Czołowe banki centralne rynków rozwiniętych (FED, ECB, BoE) najprawdopodobniej nie będą podnosić stóp procentowych jeszcze przez kilka lat, a dodatkowo oczekuje się że ECB w grudniu zwiększy program skupu aktywów PEPP[iv]. Jednak nim produkcja i PKB dojdą do tzw. poziomów potencjalnych minie kilka lat. Spowoduje to bardzo powolny wzrost inflacji w tych gospodarkach, a jednocześnie umożliwi dalszą ekspansywną politykę monetarną rynkom wschodzącym, dla których różnice stóp procentowych do gospodarek rozwiniętych są bardzo istotne dla ich obligacji i walut.

[i] Reflacja – zwiększanie skali inflacji jako reakcja na okres, w którym ceny kształtowały się poniżej kosztów produkcji.

[ii] BRICS – Brazylia, Rosja, Indie, Chiny i Republika Południowej Afryki

[iii] Za moment wybuchu arbitralnie przyjęto 17 stycznia 2020 r., gdyż podczas +/- 2 dni od tej daty miały miejsce zdarzenia takie jak: druga śmierć na covid-19 w Chinach, pierwszy przypadek w USA i w Japonii, drugi przypadek w Tajlandii, pierwszy przypadek w Chinach poza Wuhan, a także obchody chińskiego nowego roku w Wuhan.

[iv] PEPP – Pandemiczny Program Zakupów Awaryjnych